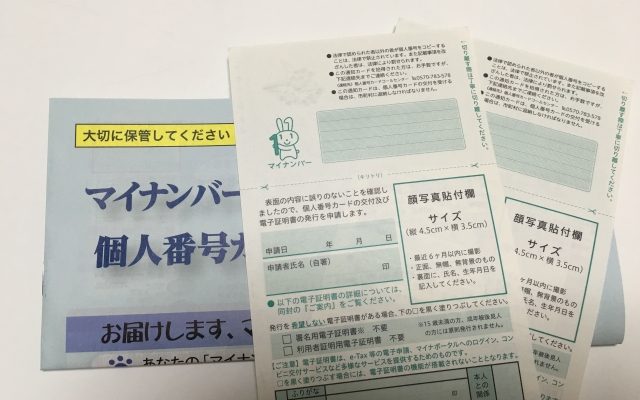

マイナンバーの利用目的の特定の事例としての源泉徴収票作成事務に、給与支払報告書や退職所得の特別徴収票も含まれますか?

マイナンバー法で、マイナンバーを用いることができる事務は限定的に規定されていますが、統一的な書式や次の業務で行うことの前処理と解される給与支払報告書や退職所得の特別徴収票、扶養控除等申告書などでマイナンバーを取得することは、源泉徴収票作成事…

賞与を支払う時はすでに退職した従業員から、賞与が未払いとなっていたものとして請求をされました。就業規則には「計算期間の2/3以上の出勤日がある人には賞与を支給する」と定められています。

賞与は、通常の給与とは違って、支払いが義務付けられているものではありません。ただし、賃金規定や就業規則で賞与の支払いに対して明らかにされていたら、支払いの義務が発生します。賞与の支払いの有無とその方式は会社の裁量で決めます。このことから、賞…

スタッフの給与の計算について教えてください

給与は医院のために働いてくれたスタッフの方への報酬です。給与額や賞与額の支給額等の間違いはお互いの信頼感を損なうおそれもあり、不信感を抱かれる第一歩になる可能性があります。気持ちよく働いてもらうためにも、給与計算は締日を定めてから支給日ま…

ピックアップ記事

注目記事

注目記事

取扱規程等は、具体的にはどのように策定すればいいですか?…

マイナンバーを扱う事務の範囲、特定個人情報等の範囲、事務取扱担当者を明確化します。そして、明確化した事務において事務の流れの整理を行い、取扱規程等で特定個人情報等の具体的な取扱いを定める必要があります…